Arte en Datos 25 mar de 2019

POR GUSTAVO PéREZ DIEZ

Clare McAndrew, Fundadora de Arts Economics y responsable del Informe Art Basel-UBS Global Art Market. Cortesía de Art Basel

México supera a Brasil en el ranking de los 200 coleccionistas más importantes y se encuentra en el grupo de países donde se espera un crecimiento más rápido del comercio electrónico en los próximos años, según el informe Art Basel-UBS.

La mayoría de los galeristas encuestados en América Latina para el informe Art Basel-UBS "se mostraron optimistas sobre las ventas en 2019" y piensan "que sus posiciones se mantendrían estables o mejorarían".

Si tiene la intención de conocer como se comportó el mercado del arte latinoamericano, español y portugués (mercado iberoamericano) durante el pasado año leyendo los recientes informes de Art Basel-UBS -mercado primario principalmente- y Artprice -mercado secundario-, Vd. deberá prestar mucha atención, y, sobre todo, emplear mucho tiempo para poder hallar la información disponible sobre ello. Pero, si no dispone de ese preciado bien que es el tiempo, a continuación encontrará lo más interesante que recogen dichos informes sobre el mercado iberoamericano. Por cierto, del que no nos hacemos eco en esta ocasión es del publicado por la feria holandesa TEFAF, porque este año se lo dedica por entero al mercado chino.

Uno de los varios datos sobre el mercado iberoamericano, que nos ofrece el tercer informe sobre el mercado global del arte elaborado por la feria y el banco suizos Art Basel-UBS, nuevamente firmado por la economista cultural Clare McAndrew, fundadora de Arts Economics, es que dentro de los 200 coleccionistas más importantes del mundo, de nuevo, el 5% tiene su residencia principal en América Latina, con lo que la región repite cuota con respecto a 2017. Eso sí, hay algunos cambios entre los países ya que México con 4 (en 2017 tuvo 2) supera a Brasil con 2 (en 2017 tuvo 4) en la clasificación como el país con mayor número de entradas en la región. Por su parte, Argentina mantiene sus 2 representantes y también se mantienen otros dos para el resto de países.

El informe también señala que: "Si bien la representación de América Latina estuvo a la par con Asia en la década de 1990, no ha experimentado un crecimiento similar".

Quien de nuevo si que vuelve a ser el gran dominador en este ranking son los Estados Unidos con el 51% (52% en 2017) o lo que es lo mismo 99 coleccionistas.

Además, México también se encuentra entre los países donde se espera un crecimiento más rápido del comercio electrónico en los próximos años, junto a China, India, Indonesia y Sudáfrica.

Por otro lado, los compradores locales dominaron en 2018, representando el 57% de los compradores y el 60% de las ventas totales. Como en años anteriores, aquellos países con vínculos históricos e idiomas comunes también mantuvieron sus relaciones, como España y América Latina.

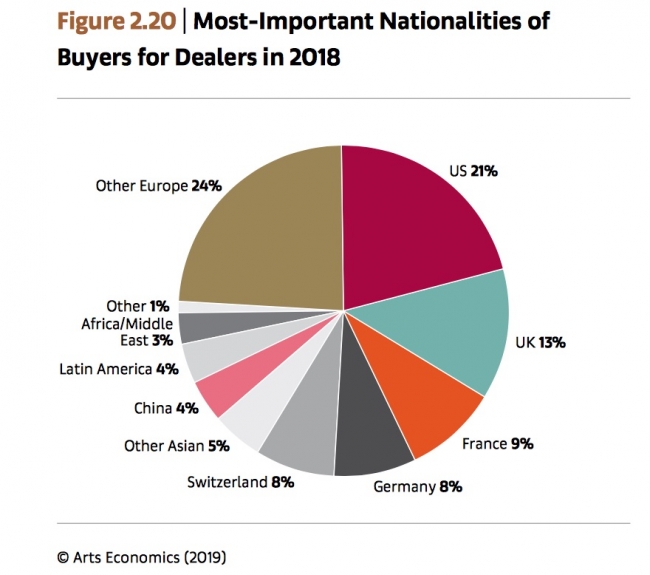

En cuanto a las nacionalidades más importantes de compradores para las galerías en 2018. Hay que decir que a escala global, la participación de los compradores latinoamericanos se mantuvo estable en un 4%. De nuevo, los compradores de los EE. UU. representaron el segmento más grande a escala global, y la mayoría de los galeristas (57%) los citó entre sus tres principales nacionalidades de compradores más importantes. Esto fue inferior al 68% en 2017. Los compradores europeos representaron el 62%, mientras que el Reino Unido representó el 13%. Los compradores asiáticos representaron el 9%, mientras que los compradores chinos representaron un 4%, un 6% menos que en 2017.

En relación a lo que sucederá durante el año en curso: "La mayoría de los galeristas en América Latina se mostraron optimistas sobre las ventas en 2019, en comparación con solo una cuarta parte de los de la UE y EE. UU. Además los galeristas de América Latina piensan "que sus posiciones se mantendrían estables o mejorarían".

Otro dato que arroja el informe es que de las ferias de arte analizadas el 6% tienen lugar en América del Sur y Central, frente al 52% en territorio Europeo y el 25% en Norteamericano. Sobre los orígenes de las galerías participantes en ferias de arte, solo hay dato concreto de Brasil que aportaría el 2% de galerías, mientras el país que más galerías aporta a ferias, como no podría ser de otra manera, son los Estados Unidos, con un 18%, seguido de Francia con el 10%.

Para recopilar los datos sobre el sector de galerías, Arts Economics realizó una encuesta anónima en línea de aproximadamente 6.500 galerías de los Estados Unidos, Europa, Asia, África y América del Sur en 2018. En concreto, las galerías de la muestra fueron del 49% de América del Norte, el 37% de Europa, el 6% de Asia, el 4% de América Latina, el 3% de África y Oriente Medio y el 1% de Oceanía. La encuesta fue respondida por tan solo el 4% de galerías de América Latina frente al 17% de EE. UU., 14% de Francia o 12% de Reino Unido.

Para sus datos sobre casas de subastas, Arts Economics distribuyó dos encuestas: una encuesta exhaustiva de primer nivel de las 10 principales casas de subastas del mundo, más una encuesta de segundo nivel de poco más de 500 casas de subastas nacionales de segundo nivel (con una tasa de respuesta de poco más del 20%). Mientras que para la investigación sobre el sector de ventas en línea los datos fueron obtenidos, en parte, a través de una encuesta de aproximadamente 70 negocios en línea que vendían arte y antigüedades en 2018.

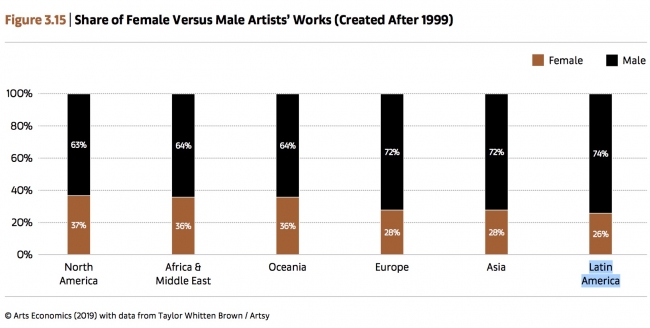

Para demostrar la desigualdad de género, se llevó a cabo una investigación de 108.654 obras de arte que se han producido desde 1999 por un conjunto de 11.675 artistas individuales asociados con 2.069 galerías. En este sentido, la presencia de obras de artistas femeninas versus masculinas (creadas después de 1999) fue en América Latina del 26% mujeres frente a 74% hombres. Tan solo 1 de cada 4 obras es de una artista mujer de las obras analizadas.

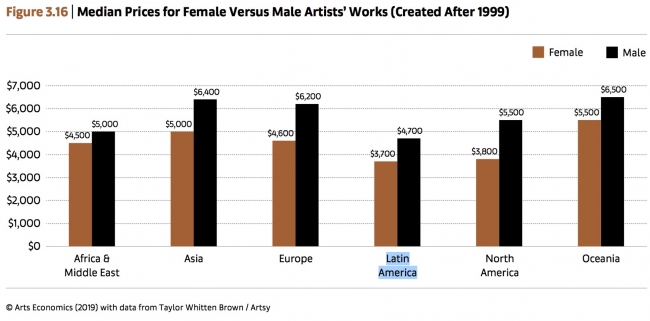

En lo tocante la promedio de precios para obras de artistas femeninas versus artistas masculinos: existe una evidente brecha entre el arte de hombres y mujeres. El precio promedio de todas las obras en este muestreo fue de 5.000 Dólares y, concretamente, en América Latina de 3.700 Dólares para mujeres y de 4.700 Dólares para hombres.

Según dicho informe, en 2018 se observó una continuación de la trayectoria positiva de la riqueza mundial, que creció un 4.6% hasta situarse en los 317 Trillones de Dólares. Aunque fue inferior al 6.5% alcanzado en 2017, superó las tasas de crecimiento promedio en los años posteriores a la crisis financiera mundial. A pesar de estos resultados agregados positivos, la desigualdad también aumentó, lo que significa que la riqueza media disminuyó en todo el mundo (en un 3%) y disminuyó en varias regiones, incluida la región de Asia y el Pacífico (excluyendo China), África y América Latina. La región con el peor resultado en términos de riqueza agregada durante 2018 fue América Latina, con una caída de la riqueza total del 5% interanual y la riqueza por persona disminuyó un 7%, con Brasil, Argentina y Venezuela registrando fuertes descensos.

Si atendemos a la participación en la riqueza mundial y la población mundial: en 2018 América Latina tuvo el 3% de la riqueza mundial y el 9% de la población mundial. Entre 2008 y 2018 no ha variado este porcentaje. En contraste, Europa y América del Norte juntas representaron el 61% de la riqueza mundial en 2018, a pesar de que solo albergan al 17% de su población.

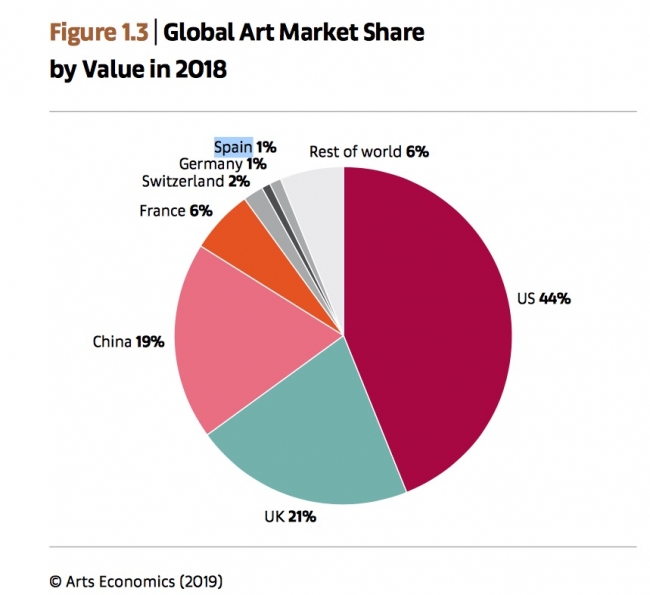

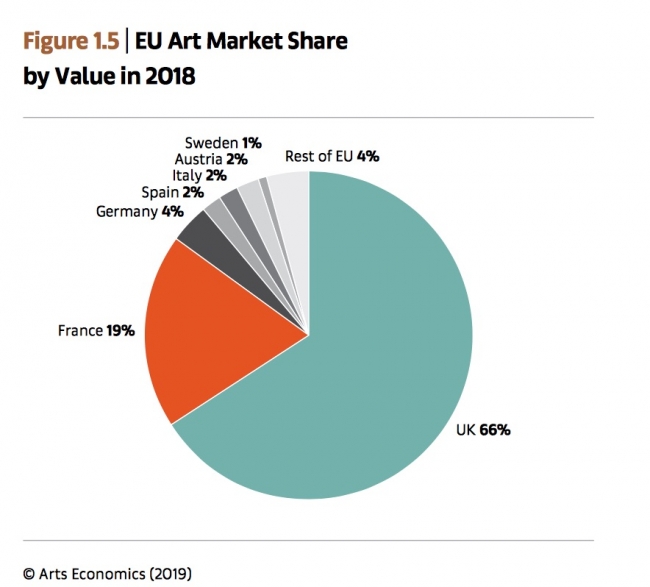

Sobre el mercado español apenas unas referencias, siendo una de ellas que su participación en el mercado global del arte por valor en 2018 fue del 1% en España. Aquí, se ve la tremenda diferencia con el 44% de Estados Unidos, el 21% de Reino Unido o el 19% de China. Y en la participación en el mercado del arte de la UE por valor en 2018, España representó el 2%, al mismo nivel que Italia y Austria, un poco por debajo del 4% de Alemania, y ya muy lejos del 19% de Francia y ya no digamos del 66% del Reino Unido (cuatro puntos porcentuales más que en 2017)

Como refleja el informe, "el efecto más obvio del Brexit en el análisis del mercado del arte a partir de 2019 será la reducción en el tamaño de las ventas en la UE". La participación global de la UE ha disminuido en la última década, especialmente a medida que las ventas en Asia y los Estados Unidos han ganado terreno. La participación de la UE en valor en 2008 fue del 49%. Sin embargo, en 2018, con una caída del 1% interanual, se alcanzó un mínimo de 10 años del 32%. El Reino Unido ha mantenido una posición dominante en Europa durante varias décadas. Sin el Reino Unido, el mercado de la UE solo habría representado el 11% del comercio mundial de arte".

Si a España apenas se la menciona, a Portugal las cosas no le van mucho mejor. De hecho, no figura en ninguno de sus gráficos y tan solo se le cita en una ocasión junto a España. Es en relación al tema de los costos de las ferias de arte. Así, el informe señala que: "Si bien América del Sur tuvo el precio regional más bajo, los promedios nacionales más bajos se encontraron en países como Filipinas, Portugal, Italia y España, que promediaron menos de 300 Dólares por m2". Aquí también se destaca que mientras que TEFAF, The Armory Show y Art Basel se ubicaron entre los 10 ferias más caras, ARCOmadrid, por otro lado, con más de 200 expositores y entre los números más altos de visitantes, tuvo uno de los precios de stand promedio más baratos".

Y es que, como apunta el informe, "aunque las ferias están generando ventas más altas que nunca, una queja continua de los galeristas se refiere al aumento en los costos de exhibir en dichos eventos". Precisamente, sobre este tema hablamos no hace mucho con el ya exdirector de ARCOmadrid, Carlos Urroz.

Los 7 datos globales más importantes:

- Las ventas en el mercado mundial del arte en 2018 alcanzaron los 67.400 M. de Dólares, un 6% más que el pasado año. Si bien, según el mismo informe, en 2017 lo hizo un 12% con respecto a 2016, con lo que hay una pequeña desaceleración

- Las ventas en los tres mercados más grandes de los EE. UU., el Reino Unido y China representaron el 84% del valor total del mercado global en 2018: EE. UU. volvió a ser el mercado más grande del mundo, con el 44% (42% en 2017) de las ventas en valor. El Reino Unido con el 21% recuperó su posición como el segundo mercado de arte más grande (20% en 2017) y China fue el tercero más grande con 19% (21% en 2017).

- Las ventas de galerías en 2018 alcanzaron un estimado de 35.900 M. de Dólares, un 7% más que el año anterior. En el pasado informe habían crecido un 4%, con lo que suben en 3 puntos porcentuales.

- Las ventas en subastas públicas de arte y arte decorativo y antigüedades (excluyendo las ventas privadas de las casas de subastas) alcanzaron los 29.1 M. de Dólares en 2018, un aumento del 3% con respecto a 2017 y un aumento de casi el 30% en 2016. Sin embargo, este aumento es considerablemente menor, ya que en 2017, las ventas de subastas públicas fueron 28.500 M. de Dólares aumentando un 27% con respecto a 2016 lo que arrojaba un 47% del valor total del mercado global.

- Se estimó que las ventas en ferias de arte alcanzaron los 16.500 M. de Dólares en 2018, un aumento del 6% interanual, y representaron el 46% de las ventas de las galerías. En 2017, en las ferias de arte se registraron unas ventas totales estimadas de 15.500 M. de Dólares, un 17% más que en 2016. De nuevo, a pesar del crecimiento, este es mucho menor.

- Las ventas en línea de arte y antigüedades alcanzaron un estimado de 6.000 M. de Dólares, un 11% más que el pasado año y representan el 9% del valor del mercado mundial. En 2017 fueron 5.400 millones lo representaba el 8% del valor de las ventas globales; un aumento del 10% interanual y un aumento del 72% en los últimos cinco años.

- Para aquellas galerías que trabajan en el mercado primario, el 36% de los artistas que representaron en 2018 eran artistas mujers, las cuales arrojaron un promedio del 32% de sus ventas.

A pesar de los datos positivos, se aprecia una ligera ralentización en ventas en ferias y en subastas.

El 20ª informe Artprice, por Thierry Ehrmann

Un año más, el Informe Anual del Mercado del Arte Contemporáneo 2018 realizado por Artprice ofrece la situación actual en el mercado del arte secundario y conocer las cotizaciones de los artistas y los precios de sus obras.

La principal conclusión: "El mercado mundial del arte ha registrado un tercer año consecutivo de crecimiento gracias a un volumen récord de transacciones (539.000 lotes vendidos), el doble del volumen registrado en 2000. En Occidente, los compradores se mantuvieron extremadamente seguros durante la primera mitad del año, pero se hizo mucho más selectivo a partir de las primeras ventas después del receso de verano".

Y la gran fotografía: "En 2018, el volumen de ventas de la subasta anual de Bellas Artes alcanzó los 15.500 M. de Dólares, un 4% más que en 2017, con el crecimiento impulsado esencialmente por los mercados occidentales (+12%), y en particular por el mercado estadounidense, que registró su mejor total de 5.900 M. de Dólares (+18%). El Reino Unido (+12%), Italia (+17%) y Japón (+31%) también contribuyeron al crecimiento, mientras que el mercado de arte secundario francés (-10%) careció claramente del tipo de obras que atraen grandes cantidades de dinero. El mercado de arte chino (-12%) continuó la reestructuración que comenzó en 2015 con los subastadores del país tratando de reducir sus tasas no vendidas (54% en 2018 para el territorio en general después de 64% en 2017). Los tres principales mercados nacionales del mercado mundial del arte representan el 85% del volumen de ventas de la subasta mundial, generado a partir del 44% del total de transacciones globales (Estados Unidos 38%, China 29% y Reino Unido 18%)".

Por lo que respecta, al arte iberoamericano no cuenta con ningún representante en 2018, entre los 10 mejores artistas internacionales, los 10 mayores aumentos de precios, las 10 mayores apreciaciones de precios o las 5 mayores reventas.

Si encontramos un artista iberoamericano entre los 15 artistas con menos de 40 años que han registrado las mejores ventas en Nueva York en 2018. Se trata del colombiano Óscar Murillo (La Paila, 1986), quien ocupa el tercer puesto con cerca de 900.000 Dólares. Murillo está representado por la mega galería neoyorquina David Zwirner.

Y si atendemos a su Top 500 de Artistas: el español Pablo Picasso ocupa el primer lugar con casi 744.5 M. de Dólares; en el 13 el también español Joan Miró con casi 127.5 M. de Dólares; en el 22 el argentino Lucio Fontana con casi 105 M. de Dólares; ya en el 58 el español Juan Gris con algo más de 41 M. de Dólares.

Para encontrar al primer artista iberoamericano vivo y en activo tenemos que bajar hasta el puesto 78 donde está el colombiano Fernando Botero con 32.6 M. de Dólares. De nuevo artistas ya fallecidos como Salvador Dalí en el 98 con 25,3 M. de Dólares; en el 133 y 172 los mexicanos Rufino Tamayo y Diego Rivera con 17 y 13 M. de Dólares, respectivamente; en el 247 la portuguesa María Helena Vieira Da Silva con 7.7 M. de Dólares; y en el 273 el venezolano Jesús Rafael Soto con 6.8 M. de Dólares.

Otro artista vivo y activo es el español Manolo Valdés en el 294 con 6.3 M. de Dólares. Un poco más abajo en el 305 el cubano Wifredo Lam con 6.1 M. de Dólares; en el 333 y 377 los españoles Antoni Tàpies y Eduardo Chillida -el Estate del vasco lo gestiona la mega galería Hauser&Wirth- con 5.1 y casi 4.4 M. de Dólares, respectivamente; en el 464 el uruguayo Joaquín Torres-García con 3.5 M. de Dólares. Y cierra el ranking en el 477 el veterano y aún activo maestro venezolano Carlos Cruz-Diez con 3.4 M. de Dólares.

En esta nueva ocasión, ni rastro de los españoles Miquel Barceló o Juan Muñoz, del mexicano Gabriel Orozco o de los brasileños Vik Muniz y Beatriz Milhazes, quienes habían entrado en otras ediciones anteriores, por citar solo algunos.

Por último, señalar que las dos casas de subastas que más han vendido en 2018, nuevamente, son: Christies's y Sotheby's con 4.998 y 3.932 M. de Dólares, respectivamente. Ya muy distanciadas en los puestos 3 y 4 están Poly Group y Phillips con 654 y 653 M. de Dólares, cada una.

¿Quieres estar a la última de todos los premios y concursos que te interesan?

Arte en Datos 14 oct de 2015

Arte en Datos 22 mar de 2017

Arte en Datos 14 mar de 2018

Arte en Datos 07 mar de 2022

Arte en Datos 28 feb de 2022

Premio. 14 abr de 2025 - 12 may de 2025 / Madrid, España

Exposición. 17 abr de 2025 - 03 sep de 2025 / Centro Cultural Andratx (CCA) / Andratx, Baleares, España

Formación. 08 may de 2025 - 17 may de 2025 / Museo Nacional Centro de Arte Reina Sofía (MNCARS) / Madrid, España